Futuros de NY avançam, enquanto bolsas chinesas são penalizadas

Os índices futuros de Nova York e as bolsas europeias iniciam a semana em trajetória de alta, no entanto o que chama a atenção do mercado é o desempenho dos mercados acionários chineses, após divulgação de indicadores econômicos e a confirmação de Xi Jinping em seu terceiro mandato à frente da segundo maior economia do mundo. Assim, o índice Shangai recuou 2,02%, enquanto o Hang Seng, de Hong Kong, derreteu 6,36%, maior queda desde 2008. Na China, o PIB cresceu 3,9% no 3T22, ante um avanço de 0,4% no trimestre anterior e 3,5% esperado pelo mercado. As vendas no varejo subiram 2,5% em setembro, abaixo do aumento de 5,4% em agosto e do crescimento de 2,7% projetado pelo mercado. Já a produção industrial avançou 6,3% em setembro, contra 4,2% em agosto e 5,0% estimado pelo mercado. Além disso, investidores seguem de olho nos resultados corporativos, já que nesta semana mais de 150 empresas do S&P 500 divulgam resultados, como Alphabet (Google), Microsoft, Coca-Cola, Visa, Meta Platforms (Facebook), Boeing, Apple, Amazon, Exxon Mobil, entre outras. Hoje, os destaques são Hyundai e Philips. Na agenda de hoje, o PMI composto do Reino Unido caiu para 47,2 em outubro, contra 48,7 esperado pelo mercado, e o da Alemanha recuou para 44,1, de 47,1 estimado pelo mercado. Nos EUA, o PMI de outubro sai às 10h45, com estimativa da Bloomberg aponta para 51 o PMI manufaturas e 49,5 o de serviços.

Reunião do Copom é destaque na agenda da semana

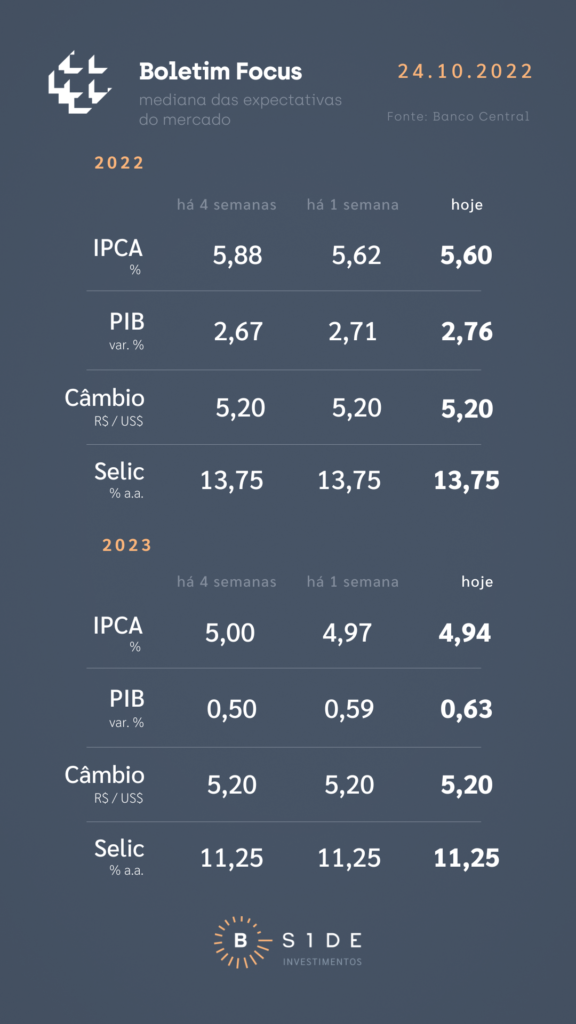

No cenário doméstico, o destaque da semana fica por conta da decisão de política monetária do Copom, na quarta-feira, com ampla expectativa do mercado para manutenção da taxa Selic em 13,75% ao ano. Contudo, o que o mercado espera mesmo é a divulgação do comunicado para definir se chegamos mesmo ao final do ciclo de aperto monetário no Brasil. Hoje, o Boletim Focus, relatório com estimativas do mercado para indicadores econômicos compilado pelo Banco Central, trouxe, novamente corte de expectativas para o IPCA e alta para o PIB em 2023. Essa também é a última semana da corrida eleitoral, com votação do segundo turno sendo realizada no próximo domingo (30).

Temporada de balanços ganha tração nesta semana

No noticiário corporativo, a temporada de resultados do 3T22 ganha força nesta semana, com a divulgação dos números da Telefônica Brasil, Santander, WEG, Klabin, Ambev, Gol, Suzano, Hypera, Vale, Usiminas, entre outros. Hoje sai relatório de produção e vendas da Petrobras, após o fechamento. As vendas de resinas da Braskem no Brasil subiram 1% no 3T22, na comparação anual, mas as exportações caíram 17%. A Unipar fez nova proposta para comprar sete unidades da Braskem em São Paulo, segundo a coluna Lauro Jardim. A americana Kinberly-Clark está perto de vender ativos na América Latina e Suzano é a favorita na disputa, segundo o Valor. A Petrobras iniciou fase não vinculante para venda da rede de fibra óptica em terra. O governador do Paraná, Carlos Massa Ratinho Jr., disse que não tem planos de levar a Copel à privatização, mas indicou que pode rever a posição em uma eventual mudança de cenário.

Deixe um comentário