Duas notícias recentes relacionadas ao rating do Brasil por agências de classificação de risco encheram os investidores locais de otimismo: primeiro, no mês passado, a alteração da perspectiva do País de “estável” para positiva pela S&P Global, mantendo o rating em “BB-”. Depois, nesta semana, a melhora da nota de crédito da Fitch de “BB-” para “BB”, com perspectiva estável.

Assim, o “risco Brasil”, calculado pelo spread do CDS de 5 anos do País, alcançou um nível próximo ao do primeiro trimestre de 2021.

Mas o que representam tais melhoras? O Brasil pode vislumbrar novas alterações de sua nota de crédito? O que falta para o País voltar a ser considerado um bom pagador de dívidas em âmbito global? Vamos às respostas.

Selo de bom pagador durou de 2008 a 2015

Antes, vamos relembrar qual era a situação econômica do Brasil quando o País detinha o título de investment grade, ou mais popularmente conhecido como “bom pagador”.

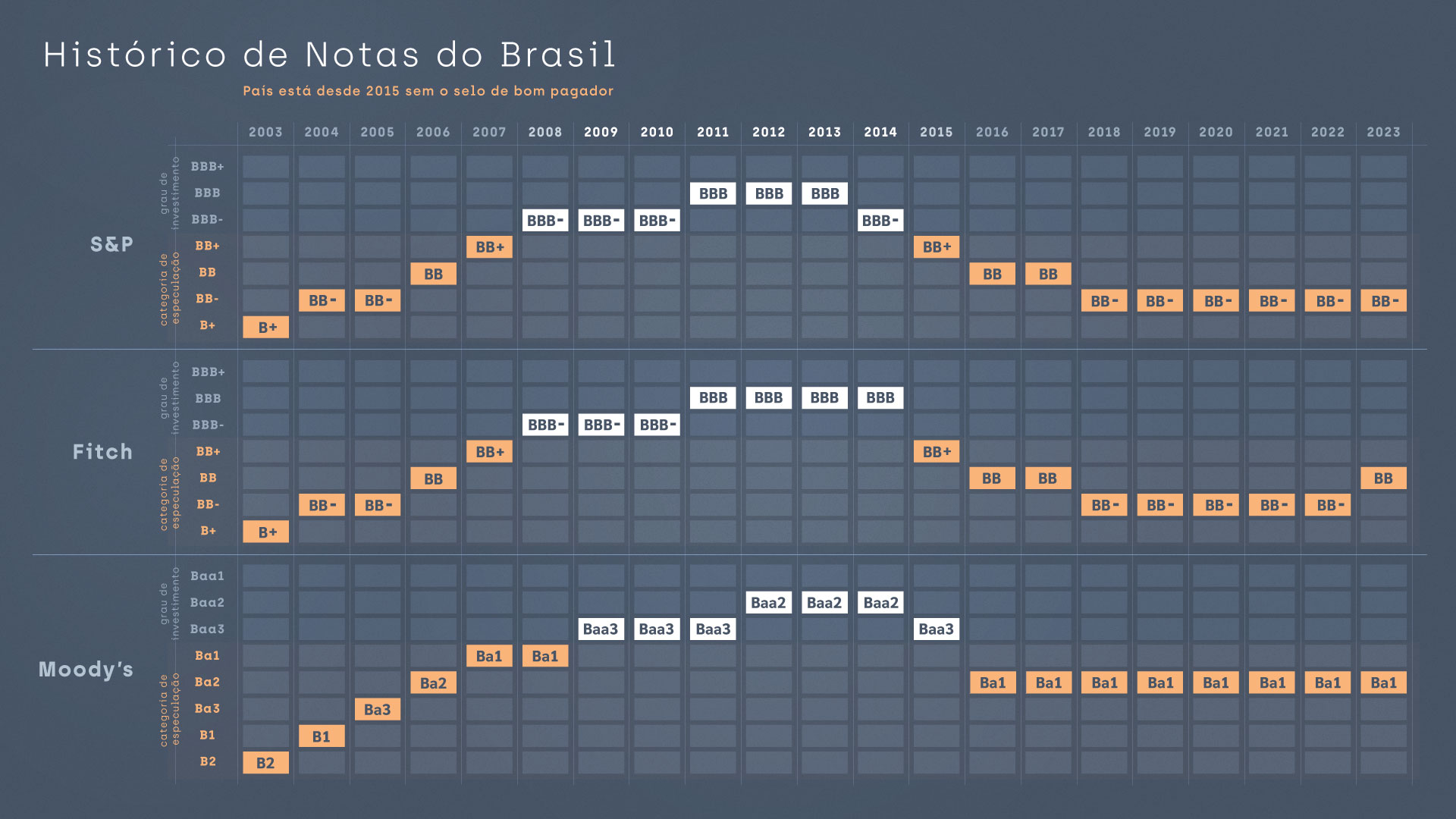

O Brasil conquistou o grau de investimento pelas agências internacionais Fitch Ratings e Standard & Poor’s pela primeira vez em 2008. No ano seguinte, conseguiu a classificação pela Moody’s. Em setembro de 2015, a S&P retirou o selo de bom pagador do País, com Fitch e Moody’s também acompanhando o movimento logo em seguida.

(Fonte: S&P, Fitch e Moody’s)

Em 2008, quando o Brasil conseguiu o título de investment grade, a S&P justificou a nota por alguns fatores, como:

(a) Amadurecimento das instituições e estrutura de política;

(b) Alívio da carga de dívida fiscal e externa;

(c) Melhores expectativas de crescimento.

O comportamento do Brasil e o desempenho da economia durante a crise do subprime abriu espaço para que as agências elevassem o crédito do País, enquanto o mundo desenvolvido, especialmente os EUA, se viam mergulhados em uma recessão profunda e dúvidas em torno de sua credibilidade, o Brasil conseguiu manter seu risco-país na faixa dos 200 pontos e o crescimento econômico se sustentou. Houve, inclusive, espaço para aumento de juros sem que o desempenho da economia fosse afetado de forma mais consistente.

Do ponto de vista fiscal: o País vinha adotando nos anos anteriores políticas em torno do equilíbrio da dívida pública, visando o cumprimento da meta do superávit primário. Os anos que antecederam o grau de investimento foram marcados por um histórico positivo de superávit primário. Ao mesmo tempo, os anos que antecederam a decisão da S&P foram marcados por uma redução da dívida/PIB – que, no fechamento de 2008, estava em 55,98% (dívida bruta/PIB). As perspectivas também eram positivas, e em 2011 o Brasil teve a menor relação dívida/PIB da história, chegando a 51,27%

(Fonte: Bloomberg)

Do ponto de vista da inflação: os anos que antecederam o investment grade foram marcados por uma inflação mais controlada, o que torna o ambiente econômico mais previsível. Adicionalmente, a pesquisa Focus do início de abril (mês em que o grau de investimento foi conquistado), apontava para um IPCA de 4,50% no final de 2008 e de 4,30% ao final de 2009 – ambos dentro da meta, que, naquele momento, era de 4,5%, com banda de variação de 2% para mais ou para menos.

Do ponto de vista do crescimento: os anos que antecederam o investment grade foram marcados por um crescimento econômico sustentável, assim com os anos subsequentes. Voltando à Focus, o mercado projetava um crescimento de 4,6% para 2008 e 4,00% para 2009. Vale lembrar, ainda, que em 2010 o País teve seu maior crescimento da história, com um PIB de 7,5%.

Do ponto de vista político: este é um ponto crucial para atrair investimento estrangeiro, e algo que as agências de risco olham com bastante cuidado. Neste sentido, o Brasil vinha de um ambiente relativamente estável, com sucessivas eleições democráticas bem-sucedidas e boas relações entre Executivo e Legislativo, o que criava um ambiente de maior confiança aos investidores.

Fica claro ao se olhar os dados que, além da situação corrente, as agências classificadoras olham o histórico recente do país na hora de aumentar ou diminuir seu rating de crédito. Isso aconteceu, inclusive, agora, com a Fitch atribuindo parte da melhora às reformas recentes como a Reforma da Previdência e a autonomia do Banco Central. Do ponto de vista fiscal, no entanto, temos um histórico recente delicado, tanto por conta da crise que começou em 2014, quanto em função da pandemia de covid-19 e do consequente aumento do endividamento. Em paralelo, o histórico político recente do Brasil é um pouco mais turbulento que no momento do investment grade, em 2008. Isso não quer dizer que não vamos chegar no grau de investimento, mas quer dizer que para isso acontecer, daqui para frente temos que deixar a “casa em ordem” do ponto de vista fiscal e político. Neste sentido, a aprovação da Reforma Tributária, bem como a manutenção da agenda reformista que tem sido apresentada nos últimos anos, nos parece ter vital importância para que as notas de crédito do País continuem melhorando.

Os motivos de uma perspectiva melhor para o Brasil

As justificativas para o aumento da nota foram muito parecidas com a dada pela S&P quando mudou a perspectiva de estável para positiva: reformas recentes (no caso da S&P, foram citadas a Reforma da Previdência e a autonomia do Banco Central), melhora na perspectiva do quadro fiscal, por conta do arcabouço fiscal e o andamento da Reforma Tributária, e boas perspectivas para a economia. De maneira geral, o primeiro semestre do ano foi encerrado com perspectivas mais favoráveis para a economia, e indicadores de inflação e crescimento de fato melhores. A inflação em desaceleração, especificamente, abre espaço para melhora nas condições econômicas via corte de juros.

O que falta para o Brasil retomar o grau de investimento?

A resposta para essa pergunta é: crescimento, controle fiscal e reformas.

Crescimento sustentável: o PIB está crescendo, mas por ora o que vemos é um PIB crescendo via agro. Com a queda da Selic, as condições econômicas tendem a melhorar e poderemos ver um crescimento via consumo e investimentos.

Fiscal: o arcabouço fiscal foi o primeiro passo, mas será preciso vermos a continuidade das reformas, mais especificamente a reforma tributária, para melhorar a percepção de que de fato o fiscal está andando. Além disso, não basta ter os programas, é preciso ver as metas sendo cumpridas, particularmente as metas de superávit primário.

Reformas: manutenção de reformas que foram feitas (ex: autonomia do BC, marco do saneamento, privatizações, etc), bem como continuidade da agenda reformista.

Em linhas gerais, portanto, podemos dizer que estamos apenas no início de um caminho ainda longo rumo à retomada do grau de investimento. A notícia do aumento de rating é, claro, muito positiva. Mas a verdade é que ainda há muito a ser feito (e mantido) para que o Brasil obtenha as duas elevações necessárias para voltar a ter o tão desejado investment grade – seja do ponto de vista político, seja do ponto de vista de condução de política macroeconômica. Um pouco de otimismo é bom, mas um pouco de cautela nunca é demais.

(Fonte: S&P, Fitch e Moody’s)

Deixe um comentário