Dentro do universo de startups e tecnologia, o grande assunto da semana passada foi a notícia de que o Nubank estaria iniciando o processo de abertura de capital (IPO) buscando um valuation entre US$ 75 e 100 bilhões, portanto valendo mais que os maiores bancos brasileiros: quase 5x o Banco do Brasil e quase o dobro do Itaú. Naturalmente, todos os nossos colegas, amigos e curiosos vieram nos questionar sobre a nossa opinião, o que nos fez querer explorar um pouco mais a fundo a tese e compartilhar nossa visão.

Se você considerar que o Nubank é um banco tradicional, a nossa resposta é: pergunte a uma gestora tradicional. Agora, se assim como nós, você enxerga o Nubank como uma empresa de tecnologia (assim como Magalu e Mercado Livre, por exemplo), o valuation indicado é longe de ser assustador, podendo, inclusive, valer menos que o Mercado Livre (US$ 93 bilhões), e outras empresas internacionais de tech desconhecidas do público geral como Applied Materials (US$ 122 bilhões), Stryker Corporation (US$ 103 bilhões), Thermo Fisher Scientific (US$ 220 bilhões) e tantas outras.

Mas não precisa acreditar em nós, acredite na matemática e vamos às contas! Entendemos que a precificação base para o IPO de empresas Tech depende de duas variáveis fundamentais:

- comparação de valuation com outras empresas tech já listadas;

- evolução do preço da última rodada de investimento de Venture Capital antes do IPO.

Valuation por comparação

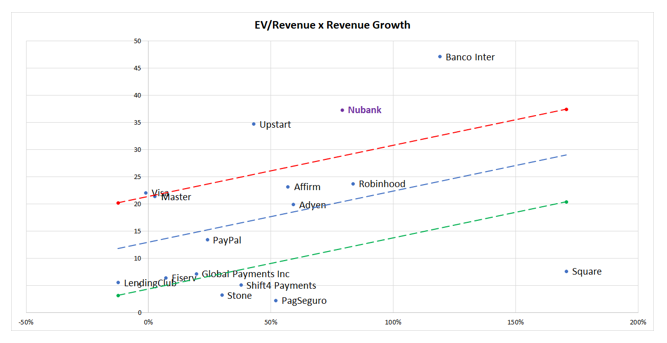

Na comparação com outras empresas tech, neste caso, comparamos o “Roxinho” com outras empresas da mesma indústria (peers) em uma matriz que tem em um eixo o Múltiplo de Receita (EV/Revenue) e no outro Crescimento da Receita (em moeda local), entendendo que para comparar maçãs com maçãs, devemos comparar empresas de perfil de crescimento similar ao nosso alvo. De forma leiga, a conta é simples, colocamos as empresas em um gráfico na relação valuation e crescimento, e traçamos linhas de tendência: quem está abaixo da linha de tendência está barato e quem está acima está caro. Assim, logicamente quem está muito acima está muito caro.

Nesta simulação (gráfico abaixo), comparando o Nubank com as fintechs listadas na bolsa no Brasil e lá fora como Affirm, Banco Inter, Square e até Visa, pela análise estatística, no valuation de US$ 75 bilhões e com o crescimento realizado no ano passado de 79%, o banco estaria apenas 30% acima da regressão do quartil superior (1,8 desvio padrão). Claramente não está barato, mas é um prêmio (que aliás, é bem menor que o do Banco Inter…) que nos deixa confortáveis uma vez que acreditamos que a empresa possui diferenciais competitivos interessantes, como um dos first movers na América Latina, uma das marcas mais amadas no Brasil e pelo potencial da tese de diminuir o número de pessoas desbancarizadas no continente, um mercado gigante e ainda azul para a empresa, que traz um horizonte de crescimento futuro no mesmo ritmo atual.

*Dados de 27/08/21

Valuation pela evolução da rodada anterior

O valuation dado pelos investidores de Venture Capital que ingressam logo antes do IPO é sem dúvida um balizador na precificação de empresas Tech na bolsa. Naturalmente, o mercado de capitais tem menor capacidade para analisar detalhes específicos deste perfil de empresas, e a avaliação anterior de um investidor qualificado, que em tese conhece mais profundamente o business, cria uma âncora no processo.

No caso especificamente do Nubank, esta rodada pré-IPO foi feita por ninguém mais ninguém menos que Warren Buffett, que fez fortunas investindo em instituições financeiras de sucesso, como American Express, Goldman Sachs e tantas outras. A avaliação de US$ 30 bilhões no primeiro semestre de 2021 é o ponto de partida para precificação do Nubank, devendo o valuation do IPO ser pelo menos este valor, somados prêmios por tudo que a empresa evoluiu de lá até o ingresso na bolsa.

Na nossa visão, o Nubank receberia pelo menos 3 prêmios no IPO: prêmio por liquidez pós-IPO (geralmente 20-30%), prêmio pelo crescimento desde o aporte anterior (assumindo que a empresa vai crescer em 2021 o mesmo que em 2020) e, por fim, ainda um prêmio adicional pela eminente virada na rentabilidade, de uma empresa que queima caixa para uma em ponto de equilíbrio (pelos estudos internos do Newton Tech Fund, estatisticamente este prêmio é em média 25%). Somando estes prêmios, chegamos a um valuation de partida entre US$ 80 e 85 bilhões, basicamente a faixa sinalizada ao mercado, dando força para a tese.

Conclusão

Como quase tudo, a resposta para se a empresa está cara ou barata nesse patamar é: depende. Depende primeiro se você acredita que o Nubank é uma empresa tech ou não. Segundo, se você acredita que é correto comparar estatisticamente eles com outras empresas parecidas na bolsa. Por fim, na abordagem de evolução desde a última rodada, os prêmios são padrão e têm base histórica. A grande dúvida é o ponto de partida, então depende se você acredita que o Warren Buffet tem capacidade de analisar instituições financeiras ou não. Se, como nós, você acredita que sim, então o valuation sinalizado faz sentido.

Se você acha que o Nubank está caro, você acredita que eles não são uma empresa tech, ou acredita que ele não terá a capacidade de continuar crescendo, ou você acredita que o Buffet está errado… boa sorte.

No auge da crise da pandemia Buffet disse: “never bet against America“, e estava muito certo. No caso do Nubank, nós dizemos “never bet against tech” and “NEVER bet against the Omaha Oracle“.

O tempo dirá quem está certo.

Sobre o autor: o Newton Tech Fund é um fundo de ações que traz a experiência do Venture Capital para a Bolsa de Valores, na avaliação de empresas de base tecnológica listadas em Nasdaq, NYSE e B3. O Fundo é gerido pela Catarina Capital e tem foco em companhias líderes e expoentes em segmentos como Semicondutores, Segurança Cibernética, Computação em Nuvem, SaaS, E-commerce/Marketplaces, Fintechs, Redes Sociais, Games e Streaming. Mais informações em newtonfund.com.br.

Deixe um comentário