A principal discussão hoje no mercado financeiro global diz respeito à natureza (transitiva ou não) da inflação que estamos observando ao redor do mundo. Existem aqueles economistas que acreditam que o cenário inflacionário atual é uma consequência apenas da quebra na cadeia de suprimentos em virtude das paradas realizadas durante a pandemia em 2020 e que, uma vez resolvido o problema, a inflação voltará para patamares “confortáveis” (nos EUA isso quer dizer 2% ao ano). A outra corrente de pensamento afirma que a inflação atual nada mais é do que consequência de anos e anos de fartos estímulos econômicos, juros baixos e falta de controle por parte dos governos. Para esses economistas, a única forma de controlar a inflação é através da retirada dos estímulos monetários (chamado “tapering”) e aumento de juros (algo que nós, brasileiros, bem entendemos). Para a infelicidade dos policy makers, a resposta certa só será conhecida daqui a vários anos, porém a decisão deve ser tomada hoje.

O mundo está, portanto, de olho nos comunicados dos membros do Federal Reserve (Fed), o banco central americano, e principal expoente nessa discussão. É esperado que, até o final do ano, seja sinalizado um prazo para que os estímulos econômicos em prática há mais de uma década comecem a ser retirados, ainda que de forma gradual para não impactar severamente a economia. Para complicar essa situação, recentemente veio à tona informações que dois membros do Federal Reserve realizaram operações “questionáveis” durante os seus mandatos à frente da instituição, que é responsável por controlar a política monetária americana, tentando equilibrar crescimento e inflação (ao contrário do Brasil, cujo mandato é apenas controlar a inflação, enquanto os americanos possuem um duplo mandato). Robert Kaplan, presidente do diretório do Fed em Dallas, e Eric Rosengren, presidente da unidade de Boston, realizaram operações de mercado durante a crise de 2020, teoricamente se beneficiando de movimentos de alta em determinados papéis.

Além deles, um membro do comitê do Fed (Richard Clarida) também realizou uma operação considerada questionável, ao mover recursos para um fundo de renda variável um dia antes do presidente do Fed, Jerome Powell, dar uma declaração sobre mudar a política econômica do banco central no auge da pandemia. Apesar das operações estarem dentro daquelas permitidas pelas regras da instituição (e, aqui, parece muito com o caso da offshore detida pelo ministro da economia no Brasil), o momento no qual elas foram realizadas gerou questionamentos à instituição, justamente em um período que antecede o final do mandato do atual presidente Powell. O mandato acaba no dia 5 de fevereiro do próximo ano, e a sua reeleição (ou não) como presidente da instituição é vista como um evento-chave na manutenção da política monetária atual, composta por juros baixos e uma relevante injeção de recursos na economia. A principal concorrente ao cargo é Lael Brainard, que compartilha boa parte das ideias econômicas do atual presidente, porém deve ser mais dura na regulação do mercado, especialmente na área financeira. Lael é board member do Fed desde 2014, ingressando na mesma administração que Powell, ambos atuando embaixo de Janet Yellen, atual Secretária do Tesouro Americano (principal assessor econômico do presidente). Como principal “suporte” à condução de Lael para o cargo de presidente do Fed temos a senadora Elizabeth Warren, uma das líderes do partido democrata, e que há muito tempo critica os excessos vistos no mercado financeiro. Vale destacar que, por enquanto, Powell é o favorito para continuar no cargo (com 79% de chance, segundo os analistas).

Mas por que os estímulos econômicos, e os juros abaixo da média histórica, são importantes para as empresas e ações?

Vamos começar com uma breve explicação de como chegamos nesse momento. Há mais de 10 anos, os excessos do mercado financeiro, somados com a ganância dos investidores, deram origem a uma crise financeira praticamente sem precedentes no mundo. A crise econômica de 2008 ameaçou quebrar os fundamentos da economia americana, jogando os EUA (e, por consequência o mundo) em uma grande recessão. Naquela época o governo encarregou o então diretor do Fed, Ben Bernanke, de evitar o colapso e salvar os EUA do precipício. Bernanke era o homem certo no lugar certo, dado que ele passou a vida estudando a outra grande crise americana, conhecida como grande depressão de 1929, e acreditava fortemente que uma política keynesiana (Keynes era um economista que defendia a intervenção do Estado na economia como forma de evitar choques) expansionista era a resposta para evitar que a crise financeira gerasse uma nova depressão econômica.

Como consequência do seu pensamento econômico, o Fed iniciou um período longo de redução na taxa de juros e aumento dos gastos públicos. O propósito da queda na taxa de juros (assim como de ação monetária expansionista) é de incentivar o investidor (e as empresas) a consumir (ou investir), ao invés de poupar: ao pagar e cobrar uma remuneração (juros) extremamente baixa pelo dinheiro utilizado, o investidor opta por gastar os seus recursos na economia, gerando novamente crescimento econômico. A história mostra que Bernanke estava certo, porém, ao consertar um problema, acabou por gerar outro, potencialmente maior: o mundo saiu da crise de 2008 com a taxa de juros dos países desenvolvidos muito próximo a zero e extremamente endividados.

Por mais de uma década após a crise financeira essa estratégia (de aumentar o endividamento e manter os juros artificialmente baixos) ajudou o mundo a retomar o seu crescimento, ainda que houvesse aqueles economistas que se perguntavam o que aconteceria com o mundo uma vez que os juros voltaram aos patamares “normais” (2%-3% acima da inflação), e o quão resiliente seria, de fato, a recuperação econômica vista no pós-2008. O movimento de alta na taxa de juros, entretanto, foi retardado por mais de uma década devido a um fenômeno completamente inesperado: a evolução tecnológica vista pelo mundo no pós-crise mostrou ter um efeito deflacionário nas economias, o que permitiu aos bancos centrais ao redor do mundo continuarem a estimular as economias com juros baixos por mais tempo, postergando o ajuste que haveria quando as taxas voltassem a subir.

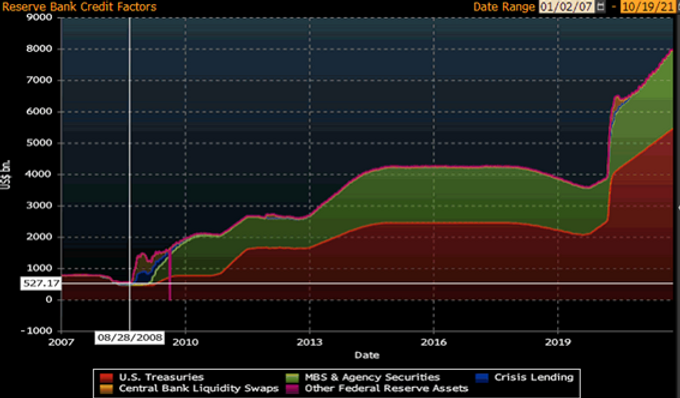

Após mais de uma década, outra crise global colocou em risco o crescimento dos países desenvolvidos: a pandemia de 2020 ameaçou desestruturar o crescimento econômico visto nos últimos anos. A solução? Simplesmente fazer o mais do mesmo, aumentando agressivamente os gastos públicos e a injeção de dinheiro na economia. Para se ter uma ideia do tamanho do movimento realizado em 2020, basta olhar a evolução do balanço do Fed, que subiu mais de 100% apenas nos últimos 18 meses, para incríveis US$ 8 trilhões (isso são 12 zeros após o “8”).

Mas, afinal, qual o impacto desse movimento nas Ações?

Esse período de juros extremamente baixos (que dura até hoje) de fato ajudou a impulsionar diferentes setores da economia, mas principalmente ajudou no surgimento de uma nova onda tech nos EUA. O setor de tecnologia é, tradicionalmente, marcado por um período relevante de investimentos, no qual uma empresa pode levar vários anos antes de conseguir provar ao mercado que o seu produto/software é capaz de gerar valor ao ecossistema, e, portanto, são forçadas a realizar constantes rodadas de captação, seja de ações, seja de dívida. Em um ambiente de juros baixos e dinheiro farto, é esperado que os investidores, ávidos por qualquer tipo de retorno, busquem projetos mais arriscados (com menor chance de darem certo, porém com maior retorno se de fato funcionarem), fomentando a inovação e o crescimento. Entre 2009 e o final de 2020, portanto, o índice de tecnologia Nasdaq apresentou um dos maiores retornos anualizados da sua história, apresentando uma valorização de 23% ao ano.

A explicação do porquê o fim do crédito abundante e juros artificialmente baixos representa, hoje, o principal risco para a continuidade do rali no mercado de tecnologia, está ligada à geração de caixa (ou melhor, à falta dela) do setor. Ao aumentar a taxa de juros, os bancos centrais estão, automaticamente, reduzindo a liquidez disponível no mercado, dado que passa a existir uma procura maior pelos títulos do governo, que não possuem risco. Essa redução na liquidez aumenta a competição pelo dinheiro dos investidores, pelo lado das empresas, ao mesmo tempo que reduz a atratividade de certos projetos pelo lado dos investidores. Ao aumentar os juros, o governo aumenta o chamado “custo de oportunidade”, que é quando o investidor deve escolher entre diferentes projetos para alocar os seus recursos, avaliando o risco e o retorno de cada um.

Uma parte relevante das empresas listadas no índice Nasdaq ainda não possui uma geração de caixa positiva, o que significa que as empresas são obrigadas a constantemente ir “ao mercado” atrás de novos recursos. Em um ambiente com menor liquidez, esse processo se torna exponencialmente mais complicado e caro, aumentando o risco de um investimento (e, consequentemente, o retorno exigido). Não apenas as empresas deverão pagar mais caro pela dívida que assumiram como também o valor de um potencial fluxo de caixa futuro passa a valer menos hoje (ao trazer o fluxo de caixa para o presente, uma taxa de juros mais elevada reduz o valor final). Esse processo não é igual para todas as companhias, entretanto: empresas cuja operação é capaz de gerar caixa (e aqui temos alguns exemplos como Microsoft e Apple) tendem a ser menos impactadas por um aumento nos juros, tanto por dependerem menos (ou nada) de financiamento externo quanto por terem um fluxo de caixa mais previsível, sendo menos punido pelos analistas. Em um cenário de aperto monetário, portanto, é de se esperar que aquelas empresas capazes de se financiar, e com geração de caixa positiva apresentem um retorno melhor do que aquelas empresas que, mesmo tendo um produto ou ideia interessante, ainda dependem do investimento para continuarem a crescer.

O Newton Tech Fund mantém posições em empresas que estão nos dois lados dessa moeda, tanto naquelas cujo modelo de negócio já está consolidado, como Salesforce e Microsoft, quanto em empresas que continuam a consumir caixa ano após ano, como a Okta e Crowdstrike, dois dos principais nomes em cybersecurity do mundo, com um mercado ainda enorme a ser explorado. Essas empresas, entretanto, possuem vantagens competitivas e tecnológicas relevantes, capazes de mudar o mercado em que atuam, o que traz confiança que, eventualmente, gerarão (muito) caixa. É claro que a ausência de robustez financeira tende a reduzir a exposição que temos a esse grupo dentro do nosso fundo. O modelo proprietário de análise TFMP possui uma estrutura de análise que premia as empresas capazes de andar com as próprias pernas, ao mesmo tempo que pune aquelas que demandam constante injeções de capital, tudo isso para haver certeza que o fundo sempre está cuidando do capital dos investidores, sem assumir riscos exagerados, mas também nunca optando pelo óbvio e comum.

Sobre o autor: o Newton Tech Fund é um fundo de ações que traz a experiência do Venture Capital para a Bolsa de Valores, na avaliação de empresas de base tecnológica listadas em Nasdaq, NYSE e B3. O Fundo é gerido pela Catarina Capital e tem foco em companhias líderes e expoentes em segmentos como Semicondutores, Segurança Cibernética, Computação em Nuvem, SaaS, E-commerce/Marketplaces, Fintechs, Redes Sociais, Games e Streaming. Mais informações em newtonfund.com.br.

Deixe um comentário